倒産予備軍、コロナ前に近づく

本日の日経新聞朝刊の記事からの抜粋です。

政府による新型コロナウイルス禍の手厚い中小企業の支援策が6月に終わるのを控え、実際の資金繰りが平時に戻りつつある。

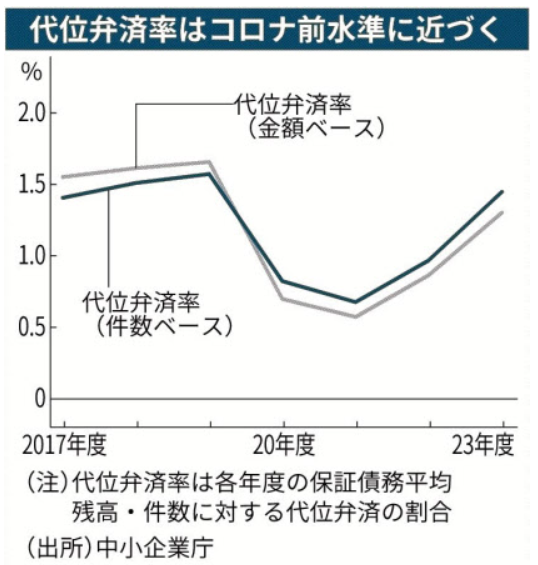

借金返済を信用保証協会が肩代わりする代位弁済は45%増え、全体に占める割合はコロナ禍前の水準に近づいている。

倒産予備軍の多さを示す先行指標で、新陳代謝が進む可能性がある。

政府はコロナ禍で業績が悪化した中小企業の資金繰りを支えるため、2020年3月から22年9月にかけ、元本の返済と利子の支払いを一定期間免除する実質無利子・無担保融資(ゼロゼロ融資)の措置をとってきた。

22年9月末時点で利用数は約245万件、融資額は43兆円程度にのぼる。

23年夏から返済が本格化し、24年4月に最後の返済ピークを迎え、約5万社が返済期に入った。

政府はコロナ対策として導入した中小向け資金繰り支援策を6月まで延長した上で7月以降は一部を除き、コロナ前の状態に戻していく方針だ。

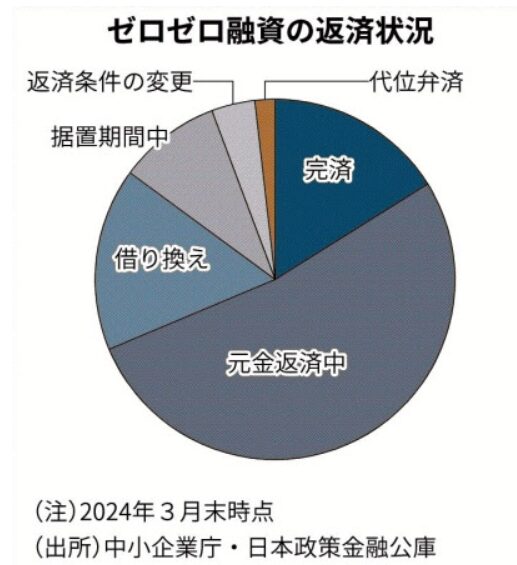

ゼロゼロ融資の返済を巡ってはコロナ禍からの業績回復が進む企業と、経営不振から抜け出せない会社で二極化が進む。

中小企業庁によると、民間金融機関でゼロゼロ融資を借りた企業のうち、24年3月末時点で完済した割合は16%だった。53%が元金を返済中だ。

一方で資金繰りの回復にメドが立たない企業も少なくない。

ゼロゼロ融資の返済が迫る企業の負担軽減を目的に「コロナ借換保証」を使うといった債務の借り換えが16%、返済条件を変更した割合は4%だった。

業種別では、人手不足が深刻な宿泊業で条件変更の比率が他業種に比べて高かった。

さらに、借入金を手当てできずに代位弁済を受けた割合は2%あった。全国信用保証協会連合会によると、ゼロゼロ融資以外も含む23年度の代位弁済は4万3830件と前年度比45%増えた。代位弁済額は4割増の4946億円だった。

代位弁済を受けた企業の中心は小規模・零細企業で、1件あたりの平均代位弁済額は約1100万円と規模は小さい。

信用保証協会の全体の保証債務残高に占める代位弁済の割合は23年度に1.3%と、コロナ禍前の19年度の1.6%に近づいてきている。

ゼロゼロ融資の資金繰り支援のあった20~22年度は1%を下回っていた。

足元では物価高や人件費増などで返済が難しくなり代位弁済を受ける企業が増えているようだ。

コロナ禍の特例措置による影響も懸念される。

保証付き融資は通常、融資額の80%を保証協会が肩代わりするが、ゼロゼロ融資では特例措置として100%保証がついた。

100%保証が保証債務残高に占める割合は19年度の23%から、22年度に61%に上昇した。

100%保証の割合が高い企業は金融機関の懐が傷みにくいため、支援が後回しにされがちだ。

コロナ禍前に100%保証は80%保証に比べ、代位弁済率が2%程度高い傾向があった。100%保証付き融資の増加が代位弁済率を押し上げる要因となる恐れがある。

コロナ禍を通じて中小企業の借入金は膨らんだ。

財務省の法人企業統計によると、資本金1億円未満の中小の長期借入金は、22年度末で157兆円とコロナ禍前の19年度比で2割増えた。コロナの感染症法上の分類が季節性インフルエンザと同じ「5類」になって8日で1年となり、経済活動も日常生活も平時に戻ってきている。

資金繰り支援を安易に延長し続けるのでなく、膨らんだ債務を中小企業がどう自立的に返せるようにしていくのか。

増える倒産予備軍の体質がかわらないままゾンビ企業になれば、産業の新陳代謝が進まず、成長分野への人材移動も滞る。

円滑に平時に戻す重要性が高まっている。